立法院於 2021/4/9 三讀通過「房地合一2.0」課稅新制, 從 2021/7/1 起開始生效, 主要修正不同類型的房地產炒作:

提高「短期出售獲利」的稅率、法人比照個人稅率課稅、將預售屋與特定股權交易納入課稅範圍、新增必要費用與土地漲價總數額扣除上限等.

不過這個政策真的能抑制房價不正常的飆漲嗎? 請看我的分析!

重點1: 2021年7月開始施行

在 2016/1/1 以後取得的房地:

● 若於 2021/7/1 前賣屋, 適用房地合一稅 1.0.

● 若於 2021/7/1 後賣屋, 適用房地合一稅 2.0.

重點2: 短期套利課重稅

為了抑制短期炒作不動產, 房地合一稅 2.0 修正境內與境外個人短期交易適用的稅率:

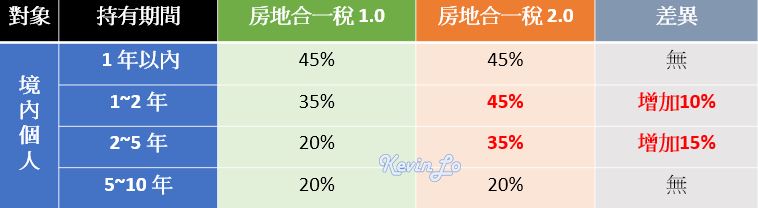

境內個人

持有 2 年內出售, 稅率將從 35% 變成 45%, 增加 10%.

持有 2~5 年出售, 稅率將從 20% 變成 35%, 增加 15%.

這個修正雖然能遏止短期進出的投資客, 但對於持有房屋 3~5 年屆時想要換屋的族群衝擊最大, 讓成本多了 15%.

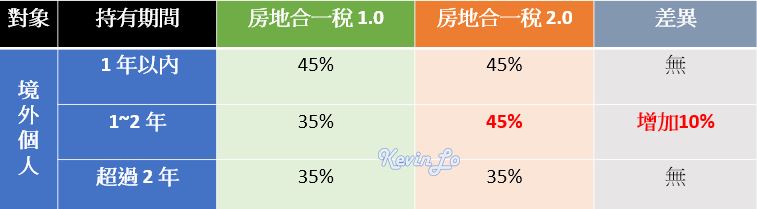

境外個人

持有 1~2 年內出售, 稅率將從 35% 變成 45%, 增加 10%.

重點3: 法人比照個人稅率課稅

小咖投機客透過個人名義 (自然人) 來炒房, 大咖投機客一起揪團成立公司, 透過公司名義 (法人) 來玩房地產, 不僅可以避免被查稅, 之後賣給自己的公司或是其他公司法人, 這種「左手換右手」可以增加房屋價值, 而且不管之前持有房子多久, 出售時只需要繳 20% 的營所稅, 可規避掉房地合一稅.

房地合一稅 2.0 修正境內與境外法人比照個人短期交易適用較高稅率, 同時申報方式改為分開計稅、合併報繳, 即營利事業所得不能互抵, 只能與當年度房地合一制不動產交易所得互抵, 仍有餘額時, 境內營利事業可自次年起 10 年內的不動產交易所得扣除, 但境外營利事業則不得扣除, 避免人頭炒作:

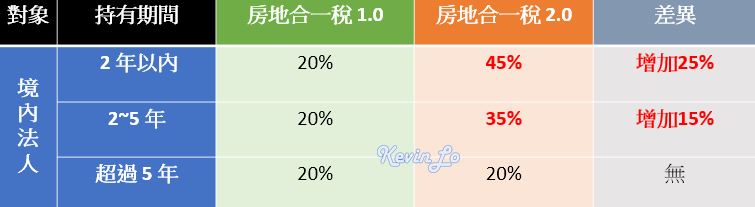

境內法人

持有 2 年內出售, 稅率將從 20% 變成 45%, 增加 25%.

持有 2~5 年出售, 稅率將從 20% 變成 35%, 增加 15%.

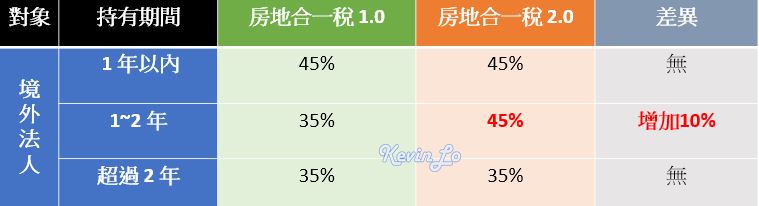

境外法人

持有 1~2 年出售, 稅率將從 35% 變成 45%, 增加 10%.

重點4: 擴大房地課稅範圍

新增預售屋交易與特定股權交易納入房地合一稅 2.0 課稅範圍:

預售屋交易

以往只有「成屋」交易才需要課房地合一稅, 但因為近年桃園青埔與新竹竹北掀起預售屋之亂, 房地合一稅 2.0 新增「預售屋」交易比照「成屋」交易:

一般預售屋完工期間約 2~3 年, 如果從預售屋自簽約日後, 在這期間換約轉賣預售屋獲利, 就需要負擔 35% 或 45% 的稅賦, 而且「預售屋」持有期間與「成屋」持有期間是分開計算, 也就是說, 未來買預售屋要轉手交易至少要持有 8 年以上 (持有 3 年預售屋+持有 5 年成屋), 才能免於 35% 或 45% 的課稅.

特定股權交易

投機客透過公司名義 (法人) 來玩房地產另一個手段是利用股權移轉來交易不動產, 檯面上看似是股權移轉, 其實檯面下進行不動產交易, 藉此規避房地合一稅, 加上證所稅停徵讓股權交易免納所得稅, 成為租稅漏洞.

因此房地合一稅 2.0 新增規定: 股東 (包含個人及法人) 進行未上市櫃、未興櫃的股權交易或出資時, 若該公司股權或出資額價值 50% 以上是由國內不動產 (房屋與土地) 構成, 那麼視為出售房地, 依照房地合一 2.0 課稅, 防止有心人士利用不同型態炒房的方式規避稅賦.

重點5: 新增必要費用與土地漲價總數額扣除上限

出售房屋時, 將實際房地交易總價扣除「原始取得成本」、「相關成本」、「必要費用」與「土地漲價總數額」後為課稅所得, 再乘上適用稅率來計算房地合一稅:

課稅所得 = 實際房地交易總價-原始取得成本-相關成本-必要費用-土地漲價總數額

房地合一稅 = 課稅所得×稅率

必要費用扣除上限

必要費用原則上按「核實舉證」扣除 (包含因取得、改良及移轉而支付的費用), 白話說法就是實報實銷, 如果未能提供費用證明文件, 只能以成交價 5% 來計算費用, 但這會讓有心人士藉墊高成本、費用避稅.

因此房地合一稅 2.0 將計費用率由 5% 調降為 3%, 並增訂以 30 萬元為上限; 如果要爭取較高的費用扣除金額, 建議妥善保存從房屋購買到出售之間相關費用的支出憑證.

土地漲價總數額扣除上限

由於房地合一為土地與房屋利得採合併課稅, 所以在計算時為了避免重複課稅, 要扣除土地漲價總數額.

但也因為這樣, 投機客會利用自行申報高於公告土地現值的土地移轉現值方式, 使得土地漲價總數額愈大, 那麼所課稅所得就愈少, 藉此規避稅賦.

為了防止這種情況, 房地合一稅 2.0 新增「土地漲價總數額」的扣除上限:

扣除上限 = 交易當年度公告土地現值-前次移轉現值

超過上限的部分不得扣除, 但超過的部分計算繳納土地增值稅可列為費用.

不受影響的項目

課稅方式

● 房屋、土地所有權移轉登記日(或房屋使用權移轉日) 的之次日起算 30 天內申報納稅, 不併計綜合所得總額.

● 即使個人交易有虧損也要申報, 未依限辦理申報, 處新臺幣 3,000 元以上、3 萬元以下罰鍰, 如有應補稅額, 按所漏稅額處 3 倍以下罰鍰.

自住房地優惠

交易自住房屋、土地符合一定條件者, 課稅所得 400 萬元以內者免納所得稅, 超過 400 萬元者, 就超過部分按稅率 10% 課徵所得稅:

● 個人或其配偶、未成年子女在該自住房屋設有戶籍、持有並實際居住連續滿 6 年

● 交易該自住房屋土地的前 6 年內, 該房屋土地無供營業使用或出租

● 個人與其配偶、未成年子女在交易該自住房屋土地的前 6 年內, 未曾使用自住房地優惠 (6 年內適用 1 次為限)

房地合一稅 = (課稅所得-自住房地免稅額400萬)×10%稅率

- [例子]:

某甲所得稅率 20%, 出售持有超過 6 年的房子淨賺 500 萬元:

● 如果房子是「非自住」, 那麼房地合一稅為 500 × 20% = 100萬元

● 如果房子是「自住」, 那麼房地合一稅為 (500-400) × 10% = 10萬元

重購退稅優惠

無論是先買後賣, 或是先賣後買, 只要買屋及賣屋之時間 (以完成移轉登記之日為準) 差距在 2 年以內, 且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅:

● 賣小屋換大屋 (新屋價格 ≧ 舊屋價格): 全額退房地合一稅款

● 賣大屋換小屋 (新屋價格<舊屋價格): 比例退房地合一稅額

● 重購後 5 年內不得改做其他用途或再行移轉, 否則國稅局會追繳原扣抵或退還稅額

重購退稅是很重要的節稅管道

防錯殺條款

但並非所有短期交易都是為了炒房, 有些是出自於其他非自願性因素, 那麼在此情況下, 持有期間在 5 年內的房地交易者, 按 20% 稅率課稅.

根據財政部公告 (台財稅字第10604686990號) 其他非自願性因素有 6 項, 如下:

● 調職或非自願離職

● 遭他人越界建築房地

● 依法遭強制執行清償債務

● 因重大疾病或意外需支付醫藥費

● 受到家暴或人身安全威脅需轉賣房屋

● 共有房地在本人未經同意情況之下被轉賣

其它稅率固定為20%者

● 個人或營利事業 (建商) 提供土地、合法建築物、他項權利或資金參與都市更新及危老重建, 於取得房屋及土地後, 5 年內第一次移轉交易.

● 建商以自有土地與其他建商合作興建房屋, 自土地取得之日起, 5 年內完成並銷售該房地者.

虧損扣抵優惠

出售房屋、土地有虧損的話, 從「交易日」起算 3 年內可扣抵房屋、土地交易所得, 若虧損餘額超過 3 年無法全數扣除時, 就會失去申報扣除的權力.

- [例子]:

某乙賣 A 房賠了 100 萬元, 3 年內某甲賣了 B 房淨賺 200 萬元, 最後某甲以 200萬 - 100萬 = 100 萬元來計算課稅所得.

總結

房地合一稅 2.0 主要基於「短期出售獲利」才需要課徵較高的稅率, 所以只要把持有時間拉長就能規避重稅, 能預期房市成交量會縮小, 但房價要出現大跌的機會不高, 頂多只是上下震盪而已, 還需要把囤房稅列入規劃才是根本之道.

關於「囤房稅」的介紹, 可閱讀:

➤ 一次搞懂什麼是囤房稅!

如果這篇文章有幫助到你, 再幫我的文章按個讚或是分享到其它地方, 透過你的簡單分享讓更多人來我的網站, 不僅可以幫助到有需要的人, 也能讓我有持續創作的動力 ^_^

同場加映 1

從買房開始訂定買賣合約要繳「印花稅」, 接著房子發生所有權轉移要繳「契稅」, 之後每一年要繳「房屋稅」與「地價稅」; 如果買房超過第 3 戶要繳「囤房稅」, 買豪宅還要繳「豪宅稅」; 房子賣掉要繳「土地增值稅」.

也就是說, 只要和房子有關的事, 都逃離不開【地方稅】的糾纏, 本篇簡單介紹房地產這 7 種地方稅.

➤ 點圖來看 - 房地產的「地方稅」有哪些? 一張表搞懂房地產7種地方稅!

同場加映 2

大家會替自己與家人購買人身保險、會替車子購買產物保險, 避免當遇到意外狀況時, 可以有備無患, 給家人一個保障, 也給自己買一個心安, 但你知道房貸也需要保險嗎?

房貸通常是每個家庭每月最大筆的一項支出, 加上申請房貸還要多保個「火災地震險」的強制險, 如果再買個房貸壽險, 擔心會增加經濟負擔而卻步.

其實替房子買壽險, 乍看是多了一筆支出, 但是如果它可以避免房子被查封或拍賣、房貸利率會較優惠、貸款成數也有望提高, 那也是個不錯的選擇.

➤ 點圖來看 - 買房辦房貸還要額外買壽險嗎? 一次搞懂「房貸型壽險」優缺點!

同場加映 3

比起買股票領股息股利, 大家還是喜歡買房出租當個「包租公」或「包租婆」來讓自己每個月都有穩定的租金收入, 但你知道收房租也要報稅嗎?

報稅確實是個讓人頭痛的問題, 這篇告訴你如何計算租賃所得稅額, 並提供兩種申報方法, 讓你選擇屬於自己最有利的節稅方式.

➤ 點圖來看 - 包租公的租金收入該如何報稅? 2種租賃所得申報方式報你知

同場加映 4

買不知道你有沒有這樣的經驗, 想學房地產, 卻不知從何下手?

最便宜學習房地產的方式就是閱讀房地產書籍, 不過這種學習效果很差, 就像知道自由式的手勢與踢水, 卻從未下過水的道理是一樣的!

有效學習房地產的方式是上房地產課程, 但網路類似課程百百款, 要如何選到適合自己的課程呢? 一起來看我的直擊!

➤ 點圖來看 - 【新竹綠舍房地產課程】揭密年投報率20%以上的百萬中古屋實戰技!

同場加映 5

多人買房除了對房價斤斤計較, 還要挑好地段、格局佳、裝潢美、生活機能棒等外在條件, 等住進去才發現怎麼房子採光不好, 整天需要開電燈、通風不良, 都聞到隔壁的飯香、家裡的一舉一動好像都被對面棟看光光、隔壁棟打麻將聽得一清二楚等等, 這些問題的發生是忘了考慮「棟距」的影響.

【延伸閱讀】

2. 看完這 6 點分析, 再決定要買「套房」還是買「兩房」!

3. 房貸還款怎麼還? 一次搞懂本金平均攤還與本息平均攤還!

加入「學習是我的咖啡因」 隨時學習財商知識

投資理財、財商資訊

網址: https://slash-life.com/

LineID: @cjw8513z

E-Mail: slashlifenote@gmail.com

留言列表

留言列表