看著最近不管是台股還是美股,都因為 AI 題材大爆發,一堆科技股的股價直接噴上天,很多人的資產都翻了好幾倍。隨著市場一熱,網路上絕對少不了滿滿的「對帳單」和「心得文」洗版。

果不其然,我滑了一下 PTT 和各大財經社團,發現有「三個字」又重出江湖,成為大家熱烈討論的焦點。那三個字就是:「買、借、死」(Buy, Borrow, Die)。

觀察底下的留言,發現大家的反應直接分成兩派。

一派鄉民在那邊痛罵:「這就是資本主義的毒瘤!有錢人都不用繳稅,炒房炒股把我們這些死老百姓逼上絕路!」

另一派老手則是冷冷地回:「你自己不懂遊戲規則,怪誰?這本來就是合法的財富密碼。」

那到底什麼是「買借死」?為什麼你拚死拚活存錢、買賣股票賺差價,最後還是覺得錢不夠用,而那些有錢人卻可以整天喝下午茶,資產還像雪球一樣越滾越大?

你以為的賺錢,其實都在替政府打工

在搞懂「買借死」之前,先問自己一個問題:你覺得要怎樣才能變有錢?

很多人會說:「廢話,當然是低買高賣啊!」

比如你花 100 萬買台積電,漲到 150 萬賣掉,賺了 50 萬;或者你買了一間 1,500 萬的房子,過幾年漲到 2,000 萬,趕快賣掉套現。看到戶頭多出幾百萬,你覺得自己簡直是投資天才,晚上去吃頓好料犒賞自己。

但是,你真的賺到那麼多嗎?

在台灣,只要你「賣」了,政府就會笑咪咪地走過來收保護費。

買賣股票有手續費(最高 0.1425%)與證交稅(0.3%)。千萬別小看這些「摩擦成本」,就算券商手續費有打折,只要「一買一賣」,即使股價完全沒漲沒跌,你的本金也會先蒸發大約 0.4%~0.58%。

如果是房子那就更痛了。現在的「房地合一稅 2.0」,持有 5 年內賣掉,最高要繳 35%~45% 的獲利!就算你苦撐 5~10年,也要繳 20%;哪怕你死命抱了 10 年以上,只要你賣了,政府照樣要拿走你 15%!

這代表你承擔了所有的投資風險、付了房貸利息、扛了頭期款,好不容易資產增值了,結果獲利的一大半直接被政府拿走。

你以為是在替自己賺錢,其實是在替政府打工。更別提拿回來的那些現金,放在銀行裡還要被每年 2%~3% 的通膨慢慢吃掉。

「賣掉變現」就是普通人窮忙一輩子的最大陷阱,而有錢人早就看透了這一點。他們知道,資產只要不賣,就沒有資本利得,也就「不用繳稅」。

「買、借、死」在玩什麼把戲?

這套策略最早是美國南加州大學一位專攻稅法的教授 Edward McCaffery 在 1990 年代提出來的。

他在研究中點出了一個荒謬的稅制死角:國稅局只會對「你領到的薪水」和「你賣掉資產賺到的錢(資本利得)」課稅,但對於「你持有的資產增值」以及「你跟銀行借來的錢」,是完全不課稅的。

McCaffery 教授本來是想解釋富豪怎麼避稅,批判社會不公的理論,想呼籲政府改革稅制,結果反而變成了大家私下瘋傳的財富操作手冊。

簡單來說,這是一套踩在稅法底線上瘋狂搬錢的公式:

買 (Buy):買入會下金蛋的優質資產

首先要打破一個最大的迷思:這裡的「買」,絕對不是為了未來高價賣出「賺價差」。只要你腦海裡還有「賣掉變現」的念頭,這套策略就直接破功了。

這也不是叫你去買什麼會折舊的豪車或名牌包,而是買「長期會增值」或者「能穩穩生出現金流」的核心資產。買它們的目的只有一個:把它們鎖在身邊養大,讓它成為會自動幫你生錢的金雞母。

在美國,有錢人買的是蘋果(Apple)、微軟(Microsoft)、輝達(NVIDIA)這種幾乎壟斷全球市場、躺著都能把全世界的錢吸過來的超級巨頭。雖然它們配發的股息不多,但市值增長的爆發力,足以讓資產規模像雪球一樣越滾越大。

在台灣,最完美的金雞母絕對是「房地產」。因為銀行對房子特別偏心! 只要地段對,銀行隨便都願意用 2% 出頭的超低利率,借你房價 8 成的錢,還讓你分 30 年慢慢還。這槓桿開得多舒服?

如果不想買房,股市裡的基本盤就是像台積電、富邦金這種大到不能倒的權值股,或是像是我常搭配的 00878、00713 這類高股息 ETF,每年穩穩領股息來 cover 生活費跟貸款利息還綽綽有餘。

你把辛苦存下來的錢,砸在一個好地段的房子裡,或是分批買進這些優質好股。這時候,房子和股票的價值會跟著通膨慢慢長大,同時你還能收租金、領股息,讓租客幫你繳房貸,讓好公司替你賺生活費,這就是打造財富的第一步。

借 (Borrow):把資產當提款機

這是整套策略最核心的靈魂。

前面買資產的唯一目的,是讓它跟著通膨自然膨脹。資產膨脹對有錢人來說,帶來的從來不是口袋裡的「價差獲利」,而是去銀行搬錢的「借款額度」。

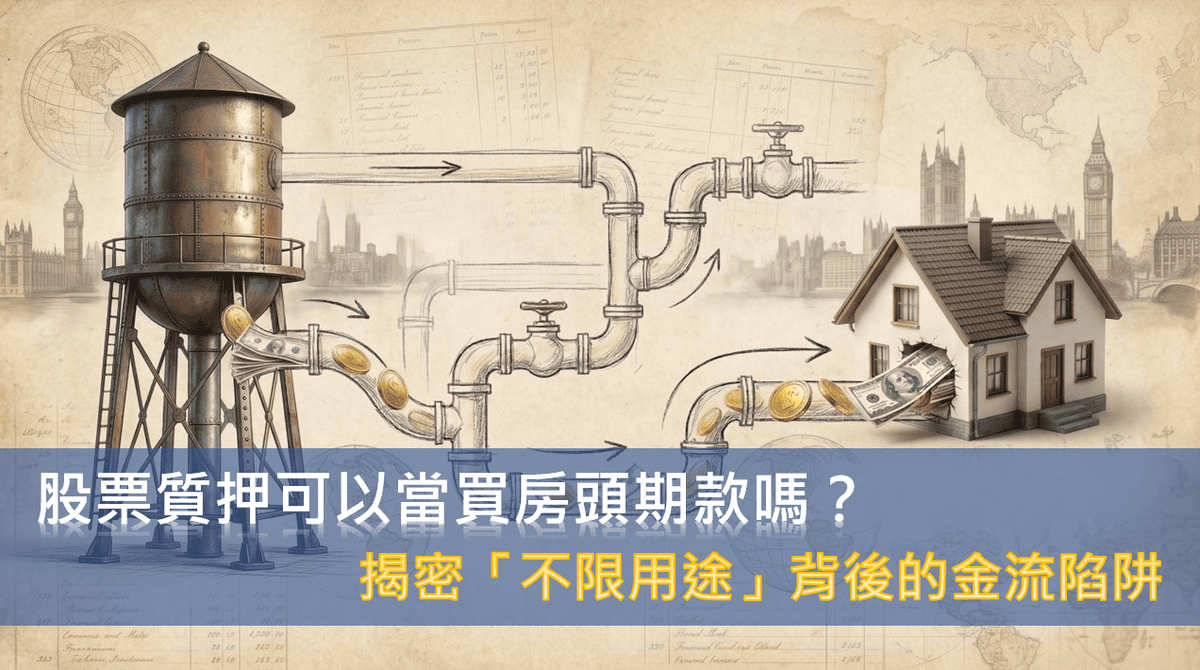

過了幾年,你那間 1,500 萬的房子,市價漲到了 2,000 萬;你手上的台積電也翻倍了。普通人這時候想的是「賣掉賺差價」;但有錢人想的卻是:「太棒了,我能跟銀行增貸的額度又變高了!」

接著,只要把這間房子拿去銀行「增貸」或辦理 「理財型房貸」,如果是股票也可以做 「股票質押」。人家一看你的資產變值錢了,絕對很爽快又借給你幾百萬的現金。

看懂這中間的眉角了嗎? 如果賣房賣股拿這幾百萬的獲利,要繳幾十萬甚至上百萬的稅。但用「借」的,這筆錢是借款,借款不用繳稅! 一毛錢都不用!

這時候你可能會怕:「借了幾百萬,每個月要多繳好幾萬的利息,壓力不大嗎?」

現在房貸或理財型房貸的利率大約 2%~3%,但你買的優質資產,每年報酬率加上通膨增值,隨便都是 5%、8% 起跳。中間這 3%~5% 的「利差」,就是你的套利空間。

根本不需要動用到自己每個月辛苦上班的死薪水來還款,你的「資產」正在自動幫你養這筆「債務」!

這就是資金配置的最高藝術!你一毛錢都沒出,等於是讓通膨幫你吃掉債務,讓銀行出錢幫你擴張版圖,同時讓資產繼續為你生錢。

死 (Die):死都不要賣

這個字聽起來很不吉利,但它是財富傳承的終極大絕招。

人總有一死,當你兩腿一伸的時候,你名下的這些現金、房子與股票怎麼辦?在台灣的遺產稅法規裡,留現金給小孩是最笨的。

因為現金是「一毛不漏」計入遺產總額,你戶頭留 2,000 萬,國稅局就是死死盯著這 2,000 萬來算你的遺產稅;更別提這筆現金在你生前,早就被通膨啃掉一大半的購買力了,等傳到家人手上,剩下的價值根本少得可憐。

但如果你留的是資產,遊戲規則就完全不一樣了。

先說不動產。政府計算房屋遺產價值的標準,不是看市價,而是看「房屋評定現值」加上「公告土地現值」,這通常只有市價的三分之一甚至更低!我們拿前面那間市價 2,000 萬的房子來算,在國稅局眼裡,它的評定價值可能只有 600 多萬。

再來是股票。雖然上市櫃股票的遺產價值是看「死亡當天的收盤價」,沒有像房子那種誇張的估價折扣,但這裡有一個所有富人都愛用的合法殺手鐧,那就是「未償債務扣除額」。

還記得我們在第二步「借」做了什麼事嗎?我們拿房子去增貸、拿股票去做質押。這些跟銀行或卷商借來、還沒還清的錢,在稅法上叫做「未償債務」,是可以從遺產總額裡面全額扣除的!

也就是說,資產的價值繼續跟著通膨長大,但你生前槓桿出來的「債務」,卻能幫你把遺產稅的稅基硬生生折抵掉。

像我自己算過,台灣目前的遺產稅基本免稅額是 1,333 萬。哪天我真去蘇州賣鴨蛋了,財產留給老婆和小孩,除了基本的 1,333 萬,還能扣掉配偶扣除額 553 萬、直系卑親屬(一個小孩)扣除額 56 萬,再加上喪葬費扣除額 138 萬。

光是這樣加起來,免稅門檻就直接拉高到 2,080 萬!

一間市價 2,000 萬的房子,現值才 600 多萬,這 2,080 萬的免稅額根本「連塞牙縫都不夠」,免稅額還剩一大堆!

這也就是為什麼,有錢人要不斷重複「買跟借」去擴張資產。因為免稅額擺在那邊,不用白不用!

試想一下,如果一個人靠著這套公式累積了幾間房、一大堆優質股票、市價總額衝到六、七千萬,只要把房屋現值算進去,再扣掉股票質押和房貸的「未償債務」,最後算出來的遺產淨額,極有可能「剛剛好」抵銷掉這 2,080 萬的免稅額。

這表示他的家人幾乎可以一毛遺產稅都不用繳,就把這些市價驚人的金雞母安穩接手。

更狂的是,當家人繼承這些股票跟房子後,成本會直接用繼承當下的價格「重新計算」(這叫成本墊高)。他們完全合法避開了你生前賣股、賣房會被抽的高額稅金。

接下來,他們可以有樣學樣,繼續領股息收房租,繼續把資產抵押給銀行借錢,繼續買入 … 財富就這樣代代相傳,完全合法地把稅金降到最低。

散戶想學這招?先破除你腦袋裡的「窮人思維」

看到這裡,你是不是覺得熱血沸騰,明天就想衝去銀行借錢?

等一下,先喝口水冷靜冷靜。

每次我在聚會上跟朋友聊到這個,十個有九個會露出驚恐的表情:「可是這樣欠銀行好多錢欸!壓力很大!我爸媽從小教我,有錢就要趕快把房貸還清,無債一身輕啊!」

這就是標準的「窮人思維」。

普通人害怕負債,是因為你們的負債是「壞債」:刷卡買最新款 iPhone、車貸買雙 B,這些東西買下來的瞬間就在貶值,還要付高額利息,這當然會把你拖垮。

但在有錢人眼裡,負債是「好債」。只要你借出來的錢,投在一個投報率大於貸款利率的資產上,這筆債就是在幫你賺錢。

銀行願意借錢給你,是因為你有信用、有資產抵押,這是實力的證明!

在通膨時代,現金會越來越薄,債務也會跟著被稀釋。你欠銀行 1,000 萬,三十年後的 1,000 萬,購買力可能連現在的 500 萬都不到,你急著還錢幹嘛?

不過我也必須說句實話,這套玩法不是沒有風險的。 PTT 上有些酸民說的也沒錯:「要是遇到股災房市崩盤,你槓桿開太大,直接斷頭跳樓!」

沒錯,「買借死」的死穴只有一個,叫做「現金流斷裂」。

你借了錢,就要付利息。如果你買的房子租不出去、如果你買的股票突然不配息了、如果你自己突然失業了,每個月幾萬塊的貸款繳不出來,銀行就會來法拍你的房子或斷頭你的股票。

到時候不是「買借死」,是直接「生不如死」。

所以,重點從來都不是你能借多少,而是「你的現金流能扛多大的利息」。像我雖然一直增貸,但我一定會確保每個月的租金收入加上股息,就算扣掉我幾個月沒工作,也絕對夠繳銀行的貸款。我們是來套利的,不是來賭命的。

遊戲規則變了,你要當韭菜還是當玩家?

回到文章開頭那兩派人的對話爭論,完全就是反映社會貧富差距最真實的縮影。

為什麼會有這麼大的差距?因為這套「買借死」的遊戲規則,本來就是為那些手上有資本的人設計的。

當我們還在為了每個月多 3,000 塊的加薪跟老闆低頭時,那些人早就透過資產抵押,搬走銀行的錢,去買走市面上最後一塊精華地段。

你可以繼續在網路上抱怨體制、抱怨房價、痛罵有錢人吸血。但現實是,抱怨不會讓你的戶頭多出一毛錢,政府也不會因為你抱怨就突然把稅金全免了。

所以,既然打不贏,那就加入吧!看透這套遊戲規則,不是為了讓我們變得貪婪,而是為了「自保」。

如果你現在還沒有資產,請停止無意義的消費,想辦法存下第一桶金,並盤點好自己的現金流,買進你人生第一個「會下金蛋的資產」,哪怕只是零股個股、一張 ETF、一間小套房都好。

如果你已經有房產、有股票,請停止「賺差價就想跑」的打工仔心態。學會跟銀行打交道,搞懂資金流向的紅線,學會計算現金流,把你的資產鎖在身邊,讓它替你工作。

規則擺在這裡,玩法也告訴你了。接下來,你是要繼續當一顆被通膨和重稅反覆收割的韭菜,還是要硬著頭皮,學著成為這個遊戲裡的玩家?

© 內容版權所有|歡迎以原文連結分享本文|禁止未經授權轉載、節錄或改作