前陣子竹北的房市群組討論熱烈,最常出現的問題不外乎:「我想拿名下房產增貸,湊現金去買竹北高鐵站那邊的預售屋,銀行會不會抓啊?」

過去房市多頭時期,許多人習慣將槓桿開到極限,享受市場紅利,賺得荷包滿滿;但自從央行第七波信用管制實施後,市場遊戲規則已全面改寫。

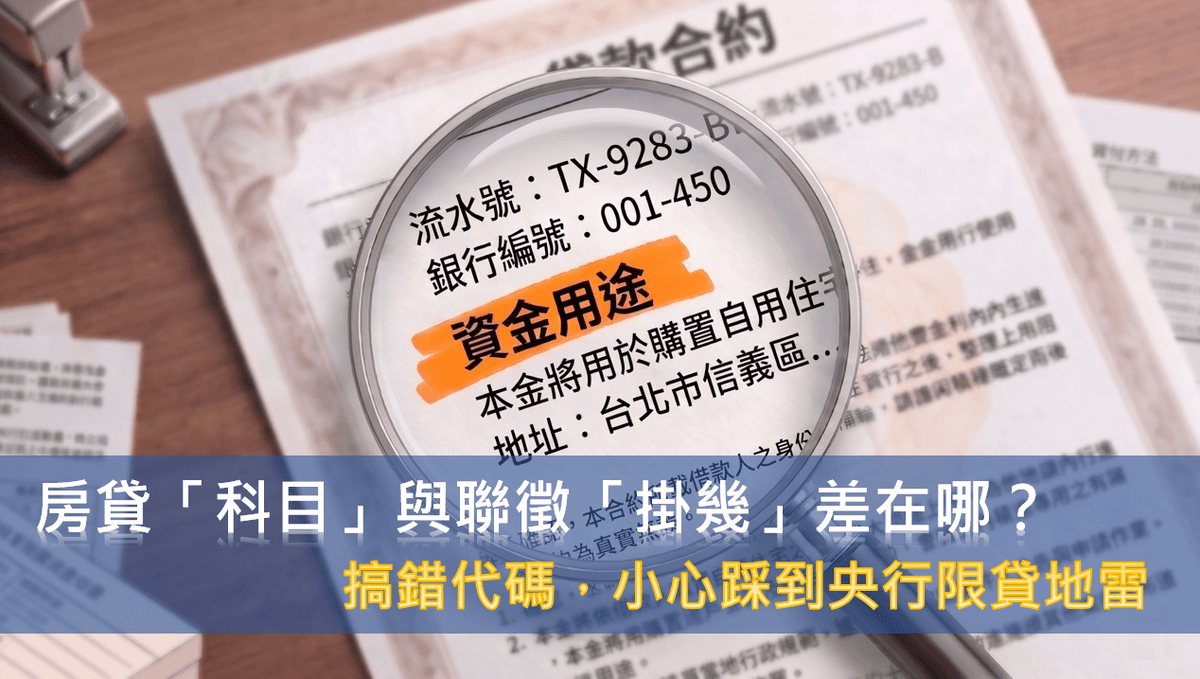

多數投資人連聯徵報告上的「掛一到掛四」都搞不清楚,就急著把房子拿去抵押套現。如果忽視資金用途代碼的規範,恐面臨銀行取消寬限期、加速催收,甚至被要求提前全額清償,導致現金流斷裂。

在進入本篇之前,如果還不懂「科目」與「掛碼」的差異,建議先行閱讀 《房貸「科目」與聯徵「掛幾」差在哪?搞錯代碼,小心踩到央行限貸地雷!》。

如果基礎觀念已具備,這篇不談生硬法規,直接用白話拆解這 4 個資金用途代碼的運作邏輯,並解析常見的違規風險。

聯徵「掛一」購屋貸款|成數與寬限期的限制

「掛一」就是你借錢的目的為了買房子或買土地。只要這筆錢是拿去付交屋尾款的,通通算在這一類。

現在的市場環境,掛一絕對是被央行拿著放大鏡、甚至顯微鏡在盯的重災區。自從第七波信用管制(2024/9/20 生效)下來後,遊戲規則全面改寫,我把現在的買房族分成 4 種情境:

情境 1:名下無房產|純首購

如果你名下乾乾淨淨,沒有任何房產,那恭喜你,首購的身份還是能讓你舒舒服服地貸到 8 成,甚至還能談到不錯的寬限期。

情境 2:名下有房,但無房貸|第一戶房貸

只要你名下已經有一間房,就算那間房子的貸款早就繳清了,現在要去辦第一筆掛一的房貸,很抱歉,寬限期直接沒收。

情境 3:名下有房,且有未結清房貸|全國第二戶房貸

如果你跟我一樣已經成家立業,隨著小孩長大,想在竹北換個大一點的空間。當你身上還背著一筆未結清的房貸,以「全國第二戶房貸」的身份去談購屋貸款(掛一),貸款成數最高只剩下 5 成,而且一樣沒有寬限期。

這數字有多可怕?假設你看上一間 3,000 萬的換屋型產品,被判定為第二戶,你得自己掏出 1,500 萬現金。這對於一般雙薪家庭來說,簡直是天文數字。

不過央行並未完全封殺自住客,而是給換屋族留一道後門,就是「先買後賣」切結條款。

只要你簽切結書,保證在「新房貸款撥款後的一年內」將舊屋出售,並徹底塗銷原有的舊房貸。那麼買新房的這筆新貸款,就能跳脫 5 成的緊箍咒,恢復到 7~8 成,但一樣不給寬限期。

如果一年時間到卻沒賣掉舊屋並塗銷貸款,銀行會立刻強制收回多貸的成數,並溯及既往加收高額的懲罰性違約金與利息。

更嚴重的是,這筆「違約紀錄」會上傳到聯徵中心,這代表你未來幾年內,你想轉貸、辦信貸、甚至辦信用卡,都會面臨各大銀行的全面封殺,所以絕對不要心存僥倖。

情境 4:名下已有兩戶以上房貸|第三戶以上房貸

成數直接砍到見骨,最高剩 3 成。

聯徵「掛二」購置動產|買車為何避用傳統車貸?

最標準的掛二應用場景就是「汽車貸款」。你買一台車,並直接將這台車抵押給銀行,在銀行的「車貸部」,掛二是絕對的主力;但當場景轉換到銀行的「房貸部」時,掛二就成了一個邊緣人。

這是因為「掛二」的意思是「這筆錢的用途是買會動的資產(如汽車、重機)」,它並不限定你必須拿什麼東西來抵押。

從資金操作的角度來看,抵押資產與借款用途的組合,不外乎這 3 種:

選項 1:拿房子+掛二|銀行嫌麻煩

如果你今天真的缺錢買車,靈機一動,跑去跟銀行說:「我要拿房子抵押借錢,買一台特斯拉 Model Y,而且還要是 Long Range AWD 的版本。」

銀行承辦人員聽完,通常會眉頭一皺,然後跟你說:「先生,我們幫你辦理房屋增貸比較快喔。」

這是因為如果你堅持要在「房貸部」用「掛二(購置動產)」的名義核貸,這筆錢就必須嚴格「專款專用」。

房貸專員必須跨界去跟你要購車合約、核對車商帳戶,最後把錢直接匯給特斯拉,事後還要追蹤發票。對房貸部來說,這簡直是自找麻煩的行政災難。

選項 2:拿車子+掛二|貸款條件差

另一方面,如果你放棄拿房子借錢,乖乖去「車貸部」用那台新車當抵押品,辦理標準的掛二車貸。這時雖然銀行不嫌麻煩了,但卻換你頭痛了。

銀行會要求辦理「動產擔保設定」,在監理站留下註記,防範你偷偷把車過戶賣掉;更慘的是,車貸的資金條件與房貸相比,根本就是天差地遠。

選項 3:拿房子+掛四|省時又省力

所以,懂得活用資產的投資人,根本不會去碰掛二。

最聰明的作法是:直接將房子設定抵押權給銀行,請銀行用「掛四(周轉金)」的名義,撥一筆現金到你的戶頭。你要買車、買錶還是買包都可以,銀行省去所有追蹤流向的行政流程,你也能最快拿到錢。

更重要的是,房貸掛四的利率(約 2.x%)與還款年限(20~30年),遠比傳統車貸(利率 3%~7%、期限 5~7 年)輕鬆太多了。這才是真正的內行玩法!

聯徵「掛三」企業投資|斜槓創業能用房貸嗎?

「掛三」的全名是企業投資。這是讓有統一編號的「公司法人」或「營運中行號」作為借款人,由負責人提供名下不動產做為抵押,借錢出來給公司買設備、蓋廠房、或是當作營運周轉金用的。

這陣子有不少想弄點副業的工程師朋友問我:「我最近想跟朋友合夥開間手搖飲店,能不能用掛三去借錢?」答案是不行。

想拿掛三的錢,銀行不聽創業夢想,只看「財務證據」。根據你目前的身份與公司營運狀態,銀行會將申請人歸類為 3 種情況:

情況 1:無統一編號的自然人

如果你只是一個領薪水的上班族,就算你心裡有再龐大的創業夢,銀行在審核你的身分與還款來源時,也不會讓你走掛三的通道。

因為銀行要借錢給企業,是評估該公司的「401 報表(營業稅單)」、資產負債表和企業真實的現金流。但身為斜槓上班族,你能向銀行展示的還款來源,只有「年度扣繳憑單」和「每個月固定的薪資轉帳紀錄」。

既然是用個人薪水來還債,他們一樣會把你請到「掛四」的櫃檯,用個人周轉金的名義來處理。

情況 2:剛設立登記的新公司

就算你為了開店,真的先跑去登記了一間公司,拿到統編後馬上跑去銀行說要申請「企業貸款(掛三)」,銀行還是會打槍你。

因為剛成立的公司,交不出完整的「401 報表」、「年度財報」與企業現金流。對銀行來說,沒有歷史營運數字就等於無法證明企業的還款能力,風險太高。

除非你是申請政府有信保基金背書的「青年創業貸款」,否則走一般的商業型企業融資,銀行最後還是會要求創業者以「個人名義、拿名下房子抵押」去借一筆錢(一樣是掛四),然後你自己再把這筆錢當作資本額,注資到你的新公司裡。

情況 3:穩定營運的實體企業

掛三的門檻很明確,你必須是具備一定規模、穩定營運一段時間,且能向銀行展示穩健 401 報表與財報的企業主,銀行才會認定該公司具備實質還款能力,讓你順利走完掛三的企業融資流程。這與我們這類斜槓上班族(自然人)的關聯性非常低。

聯徵「掛四」周轉金|用理財型房貸能當頭期款嗎?

「掛四」絕對是整篇文章的重頭戲。舉凡房屋增貸、理財型房貸,只要將名下房產的殘值活化變現,全部都歸在「掛四:周轉金」,它就是房貸市場裡的「萬用帳戶」。

這筆錢用途極廣,你可以拿去付裝潢費、進行理財投資,或是放在戶頭裡當家庭的緊急預備金。

因為掛四不屬於購屋貸款,所以它不受「掛一」那種五成、三成、沒寬限期的緊箍咒限制。只要你的房屋還有殘值,貸個七八成出來,搭配兩三年的寬限期,甚至隨借隨還都不是難事。

這時候很多自作聰明的人就會想:「既然掛四這麼自由,那我把錢借出來,拿去當下一間房子的頭期款,不就完美破解央行的成數限制了嗎?」

絕對禁忌:踩紅線買房的嚴重下場

如果你現在腦袋裡有這個念頭,我拜託你立刻打消。這已經不是踩紅線了,根本就是在地雷區裡裸奔。

現在銀行抓「掛四規避掛一」的專案金檢,嚴格程度遠超你想像。你的金流在銀行眼裡,真的是透明的。

你以為把錢從 A 銀行轉到老婆的 B 銀行,再轉給建商,這叫製造「金流斷點」?別傻了,現在金流追溯早就涵蓋了配偶跟未成年子女。

只要你這陣子在聯徵上突然多了一筆「掛一」的買房紀錄,你原本掛四的貸款銀行系統就會跳警示,強制啟動回查。

一旦銀行查到這筆錢最終流向了履約保證帳戶,或是拿去還了另一間房子的房貸(變相延長寬限期),下場只有 3 種:

沒收寬限期

立刻取消你這筆貸款剩餘的寬限期。

限期全額抽銀根

發函限期你在 30 天內把違規使用的錢「全額」吐出來,這就是俗稱的抽銀根。試想一下,你要去哪裡生出幾百萬現金?

註記違約

聯徵紀錄直接註記違約,你未來的信用額度幾乎全毀。

合法運用:建立財務槓桿與控制現金流

當然,掛四的錢拿去投資金融商品是絕對合法的。這幾年我也常利用掛四的資金部位,建立自己的財務槓桿讓效益最大化:

保底利差

一端投入高股息 ETF,賺取「現金殖利率」與「房貸利率」之間的利差來保底。

資本利得

另一端則配置市值型 ETF 與 加密貨幣,利用借出來的低息資金,去搏取市場長期向上的「資本利得」。

建立這套策略的最高指導原則是:

控制現金流

很多新手死在槓桿上,是因為他們用「本息攤還」的資金去投資,卻期待配息能 cover 一切。

除非你使用的是「只繳息」的理財型房貸,否則要用配息去扛起「包含本金」在內的每月還款,是非常危險的。

萬一遇到股市大跌、配息縮水,或是央行升息導致房貸利息變重,你需要從薪水裡倒貼的缺口就會越來越大,最終導致現金流斷裂而被迫停損。

稅務提醒:掛四利息依法不得抵稅

不過「掛四」在稅務上有死角。每年 5 月報稅,只有「掛一」的自用住宅購屋利息可以列舉扣除。至於「掛四」借出來投資的利息,在稅法上純屬你個人的資金成本,一毛錢都不能拿來抵稅。

如果你硬把這筆增貸利息報進去,國稅局系統查核後,絕對會要求補稅甚至開罰。

寫在最後

走到現在這個人生階段,歷經房市與股市的大起大落,我越來越確信一件事:投資理財的核心,永遠是風險控管與現金流的續航力。

搞懂「掛一到掛四」,不是為了教你怎麼去鑽銀行的漏洞,而是讓你在規劃資產配置時,知道底線在哪裡。

在資金寬鬆的年代,或許可以閉著眼睛開槓桿;但在現在這個動輒金檢、成數掐緊的環境,每一筆借出來的錢,都必須要有明確、合法且能承受壓力測試的去處。

不要拿你的現金流

去挑戰銀行的演算法

不管你是想買房自住、還是想用增貸投資,請務必把你手邊的流動準備金算清楚,至少留足 6~12 個月的應繳本息在戶頭裡。不要為了貪圖一次的槓桿,把整個家庭的財務安全網給賠進去。

© 內容版權所有|歡迎以原文連結分享本文|禁止未經授權轉載、節錄或改作