台灣位處環太平洋的地震帶上, 住宅加保地震險有其必要.

雖然買保險不能保障意外不會發生, 但可以讓意外發生時彌補保戶損失, 避免地震時, 讓自己的畢生積蓄、一生心血, 剎那間化為烏有.

這時如果有保險, 保險公司會提供賠償金額(就是貸款金額)先把貸款還清, 並另有臨時住宿費用讓保戶可以先找個地方住, 再從長計議.

住宅的地震險有分四種, 每一種地震險的理賠條件、資格、費用都不一樣, 如果保錯了地震險, 會遇到保險公司一毛錢都不賠的窘境.

在「921大地震」過後, 由於當時 9 成以上的房子都沒有投保地震險,

造成民眾與貸款銀行巨額的損失, 所以政府在民國 91 年 4 月 1 日起實施「住宅地震基本保險制度」:

讓民眾投保火險時, 也具備了地震險的保障制度.

規定屋主從原本「住宅火險」擴大為住宅火災及地震基本保險, 讓民眾面對震災時有基本的經濟補償.

[Note]: 若在民國 91 年前所投保的長期火險, 並不包括住宅地震基本保險.

當買房要跟銀行申請房貸, 會被銀行強制要求先投保火險, 才能投保地震險, 而「住宅地震基本險」會掛在火險下面, 如果沒有辦理住宅地震基本保險與住宅火災保險, 銀行是不會同意撥款的.

地震險無法單獨購買.

因為住宅為產物, 所以只有產險公司才能承保.

目前市面上與地震相關的保險分為 4 種, 均由產險公司推出:

住宅地震基本保險

為政策性保險, 所以由政府支撐理賠, 災損時能保障民眾的基本權益.

不分地區、不分屋齡, 皆可以投保; 但不承保商業大樓, 僅承保民眾住宅(民宅).

每一門牌僅能投保一張, 重複投保或超額投保部分皆無法獲得理賠.

為一年期保單, 到期前需要辦理續保.

全台保費不分區單一費率年繳保費 1350 元, 等於每日 3.7 元就能獲得基本地震險的保障, 相當便宜.

保額最高 150 萬元及臨時住宿費用 20 萬元; 若保額低於 150 萬元, 保費按比例計算.

⇒ 不管豪宅或是老屋, 最高的投保金額就是 150 萬.

連續 168 小時(一個禮拜)內發生兩次以上的地震時, 視為同一次地震事故.

地震基本保險理賠條件

只針對全損(即全倒或半倒)時才有理賠, 且理賠不包含房屋龜裂損毀、裝潢或屋內動產的損失.

如何決定地震險的理賠保額

房子貴是貴在土地, 建物本身其實沒有那麼貴.

房子若因地震損壞, 有損失的部分是建物, 但建物所持份的土地並未受損, 即地震影響房屋本體, 並不會影響到地價.

所以地震險的保額不是以房子市值來計算投保金額, 而是以建物的重置成本來計算(地震險只保房屋價值, 不考慮土地價值):

建物的重置成本 = 建築物本體造價總額+建築物裝潢總價

即根據房屋所在區域、建物樓高、建物結構、建築工法與每坪裝潢金額等條件來決定「理賠保額」.

● 建築物本體造價總額計算

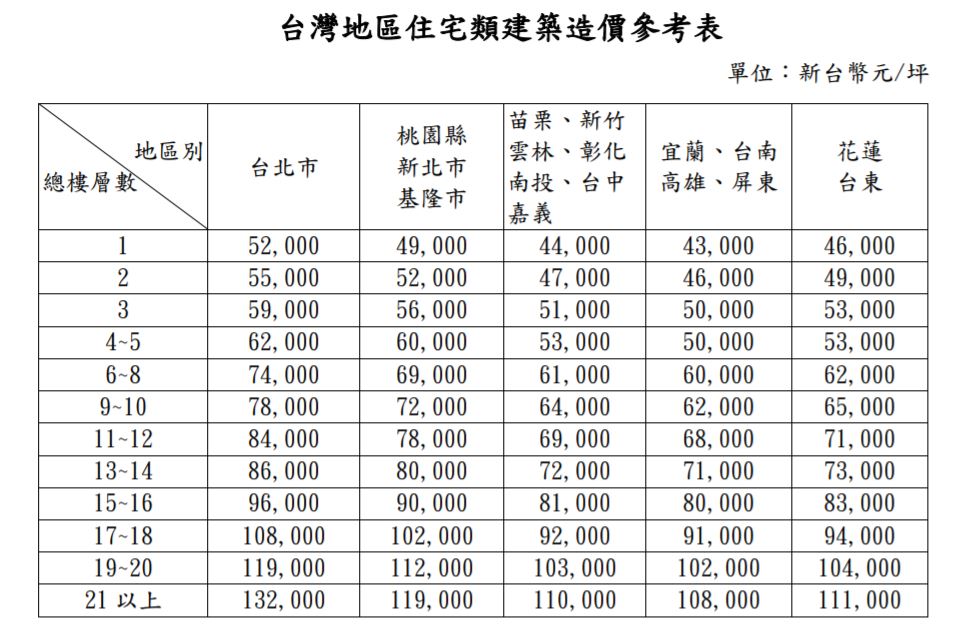

當房屋發生全損情形, 保險公司會按「台灣地區住宅類建築造價參考表」, 依公式做計算理賠:

建築物本體造價總額

= 上表建築物構造每坪單價 × 各類建築物使用面積(含公共設施)

[NOTE]:

- 上表每坪單價僅適用於一般加強磚造或鋼筋混凝土造之建築物.

- 鋼骨造建築依上表每坪單價另加16%計算.

- 磚、 木、石及金屬構造每坪單價新台幣 25,000 元.

- 特殊或其他構 造之建築物另行約定.

- 外島地區造價比照台北縣造價標準計算.

- 交通運輸不便地區應酌增單價.

- 上表造價不含土地價格.

● 建築物裝潢總價計算

建築物裝潢總價

= 每坪裝潢單價 × 各類建築物使用面積(不含公共設施)

[NOTE]:

- 一般裝潢每坪加新台幣 10,000 元至 50,000 元.

- 豪華型裝潢另行約定.

EX:

某華廈位於台北市, 總層樓 10 樓, 該屋坪數為 30 坪 (含公共設施), 每坪裝潢費單價為 20,000 元:

造價總額的計算:

從上表得知台北市總樓層數 10 樓的金額為 78,000 元 × 含公設之建築物使用面積 30 坪 = 234 萬元

裝潢總價的計算:

每坪裝潢費單價 20,000 × 不含公設之建築物使用面積 20 坪 = 40 萬元

則該建物的重置成本 = 造價總額為 234 萬元 + 裝潢費 40 萬元 = 274 萬元

不管位於該幢建物的那一層樓, 重置成本皆相同.

房子因地震全損, 那還有房貸該怎麼辦

如果房子因地震全損獲得理賠時, 除了臨時住宿費用(20萬)全額支付給被保險人外, 若被保險人還有房貸, 地震基本險優先償還房貸, 即保險公司先將保額的 60% 優先理賠給銀行, 有多餘的理賠金才會回到貸款人身上.

EX: 地震基本險理賠金 150 萬的 60% 會優先付給貸款銀行, 也就是 90 萬元需先給銀行, 民眾只能拿 60 萬元.

但如果貸款人有加保擴大地震險或超額地震險, 且建物重置成本超過 150 萬, 則超過基本保額 150 萬的部分, 不用列入 60% 計算(即不必優先償還給房貸).

-----

對於老房子而言, 用很低的保費可以獲得 150 萬的保障是有利的; 但對於動輒上千萬豪宅來說, 若能根據房屋重置成本足額投保, 進一步加保「超額地震險」或「擴大地震險」, 就能加強房屋的保障.

超額地震險、輕損地震險、擴大地震險為非政策性保險, 由保險公司來支付理賠金額, 屬於商業保險; 有可能會理賠房子的部分損害, 需要根據不同產險公司推出的產品來看.

一定要先投保住宅火險附加基本地震險,

才能加買超額、輕損或擴大地震險.

超額地震險

對於造價較高的房屋, 住宅地震基本保險最高 150 萬元的理賠金, 顯然是不足以理賠損失的, 這時就需要加保「超額地震險」來提高理賠額度, 例如: 理賠金額從 150 萬拉高至 300 萬.

其理賠條件與「住宅地震基本保險」一樣, 只針對全損(即全倒或半倒)時才有理賠, 且理賠不包含房屋龜裂損毀、裝潢或屋內動產的損失.

輕損地震險

當房屋沒有出現全損(即全倒或半倒)的狀況, 僅有屋內的物品、裝潢及家具受損時, 理賠都涵蓋在內.

保額多在 30 萬元內, 保費視各保險公司的報價.

主要理賠範圍:

● 不動產損失: 房屋部分損毀、牆壁龜裂、磁磚破裂、玻璃震碎、裝潢受損.

● 動產損失: 電器傾倒摔壞、傢俱受損.

房子輕損狀況申請理賠時, 在一定的保險額度內(保額越高,保費就越貴), 民眾可依照實際修繕房屋、重購家具的費用申請理賠.

目前市面上各家保險公司所推出的「居家綜合險」針對家庭財物提供保障, 多半都含有輕損地震險的附加條款, 以「實支實付」的方式獲得理賠金.

擴大地震險

結合輕損地震險與超額地震險的優點, 理賠條件不受建築物半倒或全倒的限制, 且動產、不動產毀損都理賠, 所以保費較高.

保費會根據地區、樓層、建築工法、建物耐震程度而有所不同, 所以擴大地震險的保費是地震基本險的數倍起跳.

以上述位於台北市的某華廈為例, 總層樓 10 樓, 房屋造價約 300 萬, 便可以考慮加保「擴大地震險」.

總結

● 住宅地震基本保險+超額地震險

⇒ 僅理賠建物本體的損失, 當房屋只有動產損失、牆壁龜裂、建築物部分毀損時便無法獲得理賠.

● 輕損地震險

⇒ 理賠動產損失、牆壁龜裂、建築物部分毀損.

● 擴大地震險

⇒ 可以理賠建物本體 + 動產損失、牆壁龜裂.

如果這篇文章有幫助到你, 再幫我的文章按個讚或是分享到其它地方, 透過你的簡單分享讓更多人來我的網站, 不僅可以幫助到有需要的人, 也能讓我有持續創作的動力 ^_^

看屋筆記

相較桃園青埔與藝文特區房價貴的離譜, 發現 A8 長庚生活圈的房價顯得親民, 雖然此區能開發腹地不多, 但發現距離 A8 最近的新建案- 豐邑氧森, 錯落地點還不錯, 加上最近地震頻傳, 豐邑氧森的混擬土磅數最高達 6,000 PSI , 可提高梁柱的抗震能力, 同時使用「鋼柱模」工法能發揮混凝土既有強度. 所以前幾天趁著好天氣來預約參觀.

同場加映 1

記得幾年前跟著代銷仲介看房時, 他們跟我講的房地產術語我完全都不懂, 當時的我要買 2 房或是 3 房都沒有設定好, 就連進到房子裡頭也不知道要看啥, 唯一會看的就是採光通風與房內設備是否新舊這樣, 跟一般剛開始看房子的首購族差不多.

直到後來房子看多了, 才從中整理出看房心得: 把 70% 精力花在了解房子本身條件, 剩餘 30% 精力留到現場感受房子的內部、外部與共用情況, 其實看房重點就是那幾個, 只要掌握住本篇我提供 20 種方式, 不用看到 100 間房也能買到適合自己的房子.

➤ 點圖來看 - 人生第一間房子怎麼找? 20個看房找屋重點攻略詳細SOP大解密!

同場加映 2

從無殼蝸牛晉身到有房階級, 要面對的稅務除了是 5 月的房屋稅, 另外一個就是 11 月的地價稅.

不過發現身邊蠻多已經買房的朋友, 明明符合「自用住宅」的條件, 應該是繳 2‰ 的優惠稅率, 但怎麼還是繳 10‰ 的一般稅率呢?

這是因為他們少做一個步驟, 如果你也是同樣情況, 那本篇會揭露這個答案, 同時提供一些節稅小撇步, 幫大家省荷包, 一起來看吧!

➤ 點圖來看 - 地價稅有做這步驟稅金至少省5倍! 一次搞懂什麼是地價稅!

同場加映 3

對大多數有殼族說, 房貸就是最沉重的壓力, 每個月繳完房貸給銀行後, 身上沒有多餘的現金可以使用, 如果剛好想出國、想結婚、想投資等短期資金周轉時, 不得已只好跟銀行申請信用貸款或是與親朋好友東湊西借, 才勉強滿足需求.

其實有一種利率比一般房貸高, 但比信用貸款利率低很多的房貸商品, 並享有隨借隨還、動用才計息的服務, 如同將房貸活化成一筆資金額度, 替自己換得未來更靈活的資金運用, 這種特殊房貸商品就是「理財型房貸」.

同場加映 4

大家會替自己與家人購買人身保險、會替車子購買產物保險, 避免當遇到意外狀況時, 可以有備無患, 給家人一個保障, 也給自己買一個心安, 但你知道房貸也需要保險嗎?

房貸通常是每個家庭每月最大筆的一項支出, 加上申請房貸還要多保個「火災地震險」的強制險, 如果再買個房貸壽險, 擔心會增加經濟負擔而卻步.

其實替房子買壽險, 乍看是多了一筆支出, 但是如果它可以避免房子被查封或拍賣、房貸利率會較優惠、貸款成數也有望提高, 那也是個不錯的選擇.

同場加映 5

大家在買房子的時候, 會考慮很多因素, 「地段」是最常被提及的購屋考量, 另外還有房子位於的樓層與房子的格局也是大家常關注的地方, 不過還有一點是大家較少注意到的關鍵, 那就是「邊間戶」與「中間戶」的問題.

雖然說「邊間戶」與「中間戶」的格局安排都是一樣的, 但兩者之間還是有一定的區別, 這兩種戶型有什麼差別? 要怎麼挑才適合自己呢? 下面的優缺點分析幫你在買房選擇時可以做參考.

➤ 點圖來看 - 買房選戶型是「邊間戶」還是「中間戶」好? 一次看懂優缺點大分析!

同場加映 6

買房除了買在好地點外, 大部分的購屋族只知道挑選房貸利率較低的銀行來承辦就好了, 但若是「房貸還款方式」選擇錯誤, 不僅會失去原本的生活品質, 同時還會被錢追到喘不過氣.

房貸關係著自己未來 20~40 年間每個月現金流的問題, 那要選擇哪種還款方式才適合自己呢?

➤ 點圖來看 - 房貸還款怎麼還? 一次搞懂本金平均攤還與本息平均攤還!

同場加映 7

「買房不容易, 養房更是難!」好不容易準備了一筆頭期款買了房, 以為可以享受房價上漲帶來的愉悅感! 可是過了幾年, 奇怪! 怎麼跟想像中的不一樣?

買房後反而每年需要繳一堆稅金, 且房子還會折舊, 尤其買的又是高級社區的時候...... 來看看買房後, 每年荷包究竟要噴那些費用吧!

【延伸閱讀】

5. 別讓自己的權益睡著, 刷信用卡買車票可享旅平險, 航空高鐵台鐵全都保!

加入「學習是我的咖啡因」 隨時學習財商知識

投資理財、財商資訊

網址: https://slash-life.com/

LineID: @cjw8513z

E-Mail: slashlifenote@gmail.com

留言列表

留言列表